KTL nâng cao

Hồi quy 2 giai đoạn – 2SLS

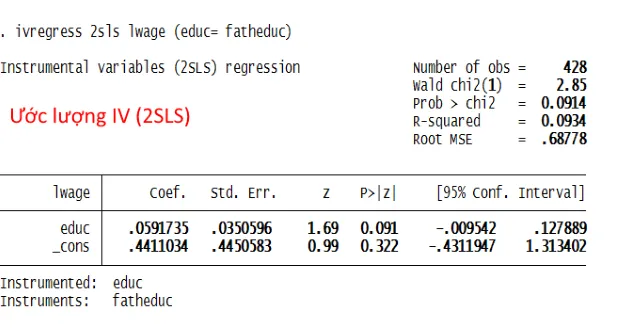

GIỚI THIỆU VỀ HỒI QUY 2 GIAI ĐOẠN Hồi quy 2 giai đoạn là một trong 3 phương pháp được sử dụng phổ biến để khắc phục được đề biến nội sinh. Rất nhiều mô hình kinh tế liên quan đến vấn đề biến nội sinh (endogeneity). Biến nội sinh là biến có tương quan với phần dư. Điều này có nghĩa là, một mối quan hệ lý thuyết không phù hợp vào trong khuôn khổ của hồi quy y theo X, trong đó chúng tôi có thể giả định rằng các biến y được xác định bởi (nhưng không xác định cùng) X. Thật vậy, khái niệm …