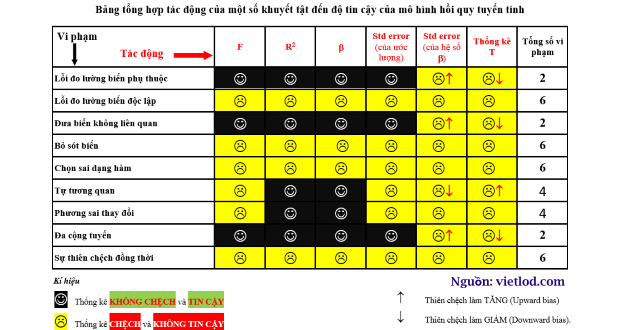

Phát hiện khuyết tật của mô hình hồi quy

Lỗi đo lường (Measurement error)

Đây không phải là một vấn đề rất nghiêm trọng nếu nó chỉ xảy ra ở biến phụ thuộc (nhưng sẽ làm lệch giá trị thống kê T). Phương pháp kiểm tra bao gồm:

- Kiểm tra các lỗi trong quá trình thu thập dữ liệu

- Sử dụng biến hoặc tập hợp biến đại diện thay cho biến thực tế. Chẳng hạn, có thể sử dụng thay thế biến thu nhập bằng biến chi tiêu.

Đưa các biến không liên quan

Chúng ta có thể phát hiện sự hiện diện của các biến không liên quan bằng cách:

- Xem xét giá trị thống kê T của biến.

- Nếu thống kê T của biến không có ý nghĩa thống kê ở mức 10% (|T| < 1.64) thì biến đó có thể là không liên quan đến mô hình.

Phương sai thay đổi (Heteroskedasticity)

Phương sai thay đổi nghĩa là phương sai của các phần dư là không phải hằng số, nghĩa là chúng khác nhau ở các quan sát khác nhau. Điều này sẽ dẫn đến vấn đề: nếu các phương sai không bằng nhau thì độ tin cậy tương đối của mỗi quan sát (dữ liệu) sẽ không bằng nhau. Phương sai càng lớn thì mức độ quan trọng gán cho quan sát càng nhỏ. Vấn đề sẽ rõ ràng hơn khi giá trị của phương sai có mối quan hệ với một hoặc một số biến giải thích. Điều này vi phạm giả định rằng các phân phối của phần dư phải không có tương quan với bất kì biến giải thích nào.

2 bước phát hiện như sau:

- Xem dạng đồ thị phần dư vào biến phụ thuộc dự báo

- Nếu đồ thị có dấu hiệu phương sai thay đổi, có thể sử dụng kiểm định White để kiểm chứng.

- Phát biểu H0: phương sai đồng nhất

- Tính giá trị \({n*R^2}\)

- So sánh giá trị này với \({\chi ^2}(n)\) ở mức ý nghĩa \(\alpha \) + Nếu \({n*R^2}\) > \({\chi ^2}(n)\) thì bác bỏ giả thuyết H0 ở mức ý nghĩa \(\alpha \). Ngược lại không thể xác nhận hiện tượng phương sai thay đổi.

Sự thiên chệch đồng thời

Sự thiên chệnh đồng thời có thể được xem là một dạng của đặc tả sai mô hình. Sự thiên chệch này xảy ra nếu một hoặc nhiều biến độc lập có mối quan hệ phụ thuộc vào những biến khác trong phương trình. Chẳng hạn, nếu mô hình xem rằng thu nhập có thể được giải thích bởi giáo dục và đầu tư. Tuy nhiên, chúng ta tin rằng đầu tư, đến lượt nó, lại được giải thích bởi thu nhập. Nếu chúng ta sử dụng mô hình giản đơn trong đó thu nhập là biến phụ thuộc và thực hiện hồi quy theo giáo dục và đầu tư (biến độc lập) thì việc đặc tả mô hình sẽ bị sai. Bởi vì đầu tư thực tế không còn “độc lập” đối với mô hình – nó bị ảnh hưởng bởi mức thu nhập.

Sự thiên chệch đồng thời thường gắn liền với khái niệm biến nội sinh, các bạn tham khảo thêm các bài như: hồi quy 2 giai đoạn (2SLS), ước lượng biến công cụ, ước lượng SUR hoặc mô hình tác động đồng thời (SEM).

KẾT LUẬN

Sau khi đã “chuẩn đoán” phát hiện khuyết tật, biết được sự ảnh hưởng của các loại khuyết tật đến kết quả ước lượng (tham khảo bài các khuyết tật của mô hình hồi quy) thì công việc còn lại của các bạn là “xử lý” các loại khuyết tật này để đảm bảo một kết quả đúng trên một mô hình tin cậy.