Tác động truyền dẫn của tỉ giá hối đoái đến lạm phát tại Việt Nam

Mô hình nghiên cứu

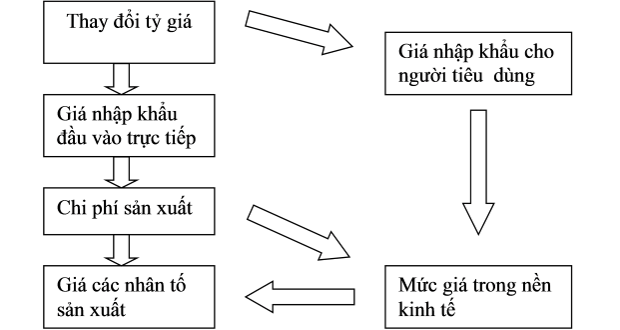

Nghiên cứu sử dụng mô hình Markup, tạm dịch là “giá đôn” được áp dụng trong nhiều nghiên cứu (Hooper và Mann, 1989; Goldberg và Knetter, 1997; Campa và Goldberg, 2002). Cụ thể là các doanh nghiệp nước ngoài bán sản phẩm của mình ở nhiều thị trường và có thể ít nhiều kiểm soát được giá bán của họ tại thị trường nước nhập khẩu nhờ sự khác biệt về sản phẩm, do các khiếm khuyết của thị trường hoặc các công ty này có sức mạnh quy mô.

Trong mô hình Markup, giá của nhà xuất khẩu nước ngoài (\(P{X^*}\)) được thể hiện là kết quả của chi phí cận biên (\(M{C^*}\)) và Markup (\(\lambda \)):

\(P{X^*} = \lambda .M{C^*}\begin{array}{ccccccccccccccc}{}&{}&{}&{(1)}\end{array}\)

Theo quy luật một giá thì giá nhập khẩu chính là giá xuất khẩu của nước ngoài nhân với tỉ giá hối đoái (tỉ giá là giá của ngoại tệ tính theo nội tệ):

\(PM = P{X^*}.ER = \lambda .M{C^*}.ER\begin{array}{ccccccccccccccc}{}&{}&{}&{(2)}\end{array}\)

Hooper và Mann (1989) đề xuất rằng, giá đôn (Markup) – \(\lambda \) được giả định là một biến và nó phụ thuộc vào áp lực cạnh tranh trên thị trường nước nhập khẩu và sức cầu của thị trường tại cả nước nhập khẩu và nước ngoài. Áp lực cạnh tranh của thị trường tại quốc gia nhập khẩu được đo lường bằng tỷ suất lợi nhuận, tức là giá trên chi phí sản xuất biên. Do đó giá đôn được viết lại:

\(\lambda = {\left( {\frac{{{P_d}}}{{M{C^*}.ER}}} \right)^\alpha }.{Y^\beta }\begin{array}{ccccccccccccccc}{}&{}&{}&{(3)}\end{array}\)

Trong đó:

\(\frac{{{P_d}}}{{M{C^*}.ER}}\): đại diện cho áp lực cạnh tranh tại nước nhập khẩu, \({P_d}\) là mức giá cạnh tranh trung bình của hàng hóa tại nước nhập khẩu. Y: đại diện cho áp lực cầu tại cả nước nhập khẩu và nước ngoài \(0 < \alpha < 1\) và \(\beta > 0\)

Thay (3) vào (2) ta có:

\(\begin{array}{l}PM = {\left( {\frac{{{P_d}}}{{ER.M{C^*}}}} \right)^\alpha }.{Y^\beta }.M{C^*}.ER\\ \Rightarrow PM = M{C^*}.ER.P_d^\alpha .{(ER.M{C^*})^{ – \alpha }}.{Y^\beta }\begin{array}{ccccccccccccccc}{}&{}&{}&{(4)}\end{array}\\ \Rightarrow PM = {(ER.M{C^*})^{1 – \alpha }}.{Y^\beta }.P_d^\alpha \end{array}\)

Logarit hai vế của phương trình (4) ta có:

\(LogPM = (1 – \alpha )logER + (1 – \alpha )logM{C^*} + \alpha \log {P_d} + \beta \log Y\begin{array}{ccccccccccccccc}{}&{(5)}\end{array}\)

Đặt \(\left\{ \begin{array}{l}LogPM = pm\\LogER = e\\LogM{C^*} = m{c^*}\\Log{P_d} = {p_d}\\LogY = y\end{array} \right.\) thì phương trình (5) viết lại thành:

\(p{m_t} = (1 – \alpha ){e_t} + (1 – \alpha )m{c^*}_t + \alpha P_t^d + \beta {y_t}\begin{array}{ccccccccccccccc}{}&{(6)}\end{array}\)

Phương trình (6) cho biết giá nhập khẩu tại quốc gia nhập khẩu phụ thuộc vào tỉ giá hối đoái (e), chi phí sản xuất biên của công ty nước ngoài (\(m{c^*}\)), mức giá cạnh tranh trung bình của hàng hóa ở nước nhập khẩu (\({P^d}\)) và cầu của thị trường cả nước nhập khẩu và nước ngoài (y).

Suy ra: \(P{m_t} = f({e_t},m{c^*}_t,P_t^d,{y^t})\)

Nghiên cứu xem tác động truyền dẫn tỉ giá hối đoái đến lạm phát theo kênh trực tiếp thông qua giá hàng nhập khẩu bằng phương pháp PPP, do đó có thể suy ra:

\({P_t} = f({e_t},m{c^*}_t,P_t^d,{y^t})\begin{array}{ccccccccccccccc}{}&{}&{}&{(7)}\end{array}\)

Với \({P_t}\) là tỷ lệ lạm phát của quốc gia nhập khẩu.

Dựa vào phương trình (7) và mô hình nghiên cứu của Chai-anant và các tác giả (2008), đồng thời do hạn chế về chuỗi dữ liệu vĩ mô của Việt Nam, nhóm tác giả đề xuất mô hình nghiên cứu: \({P_t} = f(E{R_t},P{m_t},RIC{E_t})\)

Trong đó: \({P_t}\) là tỷ lệ lạm phát của Việt Nam, \(E{R_t}\) là tỉ giá hối đoái danh nghĩa VND/USD, \(P{m_t}\) là giá nhập khẩu của Việt Nam tính theo USD, được sử dụng để phản ánh chi phí nhập khẩu nguyên liệu của doanh nghiệp trong nước, \(RIC{E_t}\) là giá gạo thế giới, minh họa cho giá lương thực thế giới, phản ánh cú sốc bên ngoài đối với nền kinh tế Việt Nam.