KTL nâng cao

Ước lượng mô hình SEMs trên Stata

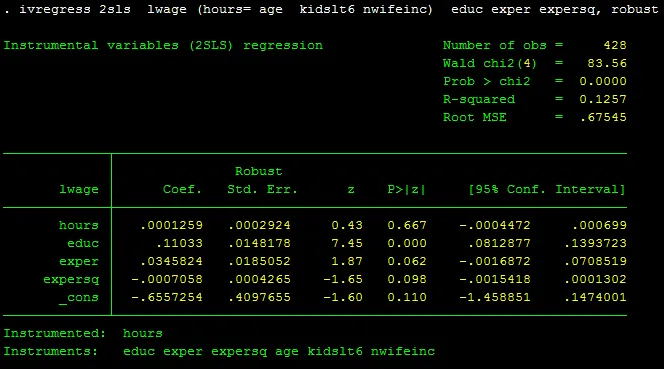

I. GIỚI THIỆU MÔ HÌNH SEMS Bên cạnh hai vấn đề phổ biến liên quan đến tính nội sinh (endogeneity) mô hình là bỏ sót biến, sai số trong biến đo lường thì vấn đề về tính đồng thời của biến (Simultaneity) cũng rất được quan tâm. Xem thêm các bài phát hiện xử lý các khuyết tật của mô hình hồi quy Tính đồng thời của biến thường được phát hiện trong các mô hình về điểm cân bằng thị trường, mô hình tác động tương hỗ giữa các yếu tố (số lượng cảnh sát và tỉ lệ tội phạm, chẳng hạn). Bài toán liên quan đến mô …